申报单位:国网天津市电力公司

案例作者:邵洁、王玉红、苏粤、郝国隆、李会超、王成、郭萌、李采薇、韩爽

【摘要】本次研究通过对AB公司不同工程项目的投资成本积累规律、投资计划转资规律、投资计划转资时长规律、投资转资结构规律、投资计划结余规律、在建工程转固规律等关键业财指标规律的归纳、总结,结合工程项目管理需要,搭建一系列的业财数据预测模型,用于指导财务预算及工程管理工作。

一、背景介绍

(一)适应电力体制改革的需要

自2015年以来,电力体制改革持续推进。针对电力行业改革,国家发改委先后出台了《输配电成本监审办法(试行)》、《省级电网输配电价定价办法(试行)》等办法,2019年国家发改委在全国开展了第二轮的成本监审,在原试行办法的基础上对成本监审办法进行了修订。电网投资规模、时间与转资效率、结构等因素影响电网有效资产形成,进而影响输配电价核定结果。

(二)服务“三型两网”企业建设的目标

2019年,公司两会提出建设“三型两网”企业目标,要建成运行更安全、管理更精益、投资更精准、服务更优质的国家电网。为实现这一目标,需要全面提高国网公司的投资能力、投资效率及投资效益。电网工程项目的过程管理与财务评价即尤为重要。

(三)满足内部管理的需求

电网公司投资效益是内部管理的重要参考指标,投资效率的偏低与内部管理的高标准、高要求形成关键矛盾关系。预算编制与执行偏差较大、投资形成有效资产时间过长、投资结构安排不够合理等问题均不满足国网公司对工程项目的管理要求。

二、总体计划

(一) 研究流程

对不同类别工程项目工程投资计划结余率、投资计划规模、投资计划下达时间、投资计划完工转资率、投资成本积累率、投资计划转资率、投资转资资产结构等业财指标进行逐年分析,探索工程管理关键业财指标规律。

(二)研究方法

本次课题研究过程中,运用了文献资料检索、人员访谈、专题讨论、数据收集分析等多种方法。

(三)技术路线

图1:技术路线

三、实施过程

(一)建设工程投资效率评价指标体系

(1)建立指标备选库

结合外部监管机构的评价要求,同时结合电网公司工程项目管理的需要,以工程相关全过程管理为出发点,建立电网企业投资项目评价指标备选库。

(2)指标筛选原则

鉴于电网企业工程投资量大、工程类别不一等综合因素考虑,电网投资评价指标应在满足内外部监管的基础上,在以工程项目业财管理为重点的前提下,遵照实用、易用、适用的原则设计和搭建。

(二)分析工程项目关键业财数据规律

课题主要对不同工程项目的投资成本积累规律、投资计划转资规律、投资计划转资时长规律、投资转资结构规律、投资计划结余规律、在建工程转固规律等六个关键业财指标规律进行了分析。其中投资成本积累规律、投资计划转资规律分别通过两种分析方法进行归纳、总结:分别为“三年迭代数据分析法”和“六年静态数据分析法”,具体分析的过程如下:

(1)三年迭代数据分析法

三年迭代数据分析法(以下简称“方法一”),是基于输配电成本监审中三年为一周期的监管要求,将工程业务数据分析的期间限定为三年。方法一中分析的样本量为AB公司2016-2018年期间内有经济活动的工程项目。

- 分析假设

方法一中指标规律分析及模型搭建基于“一年滚动测算、三年修正参数”的原则进行。方法一的数据分析,以2016-2018年为基期,2013-2015年为基期预备期,2019-2021年为预测期。规律分析及模型搭建中,将全部工程项目分为增量项目和存量项目两大类。

- 基础数据导出与整理

表样如下:

|

项目名称 |

项目定义 |

项目代码 |

项目类型 |

投资计划下达年度 |

累计投资计划 |

2013年年初余额 |

2013年支出金额 |

2013年转资金额 |

2014年支出金额 |

2014年转资金额 |

2015年支出金额 |

2015年转资金额 |

2016年支出金额 |

2016年转资金额 |

2017年支出金额 |

2017年转资金额 |

2018年支出金额 |

2018年转资金额 |

2018年年末在建工程余额 |

图2:投资计划表样

同时以2016-2018年期间决算转资项目为分析对象,整理形成“转资明细表”、“投资偏差及综合税率表”两张基础表格,表样如下:

|

项目定义 |

项目类型码 |

项目类型 |

资产编码 |

资产代码 |

资产类别 |

电压等级 |

投资计划下达年度 |

转资年度 |

转资年度与计划下达年度差 |

转资金额 |

图3:转资明细表表样

|

项目定义 |

项目名称 |

项目类型码 |

项目类型 |

总投计划 |

概算金额 |

决算金额 |

进项税金额 |

图4:投资偏差及综合税率表表样

- 规律分析逻辑

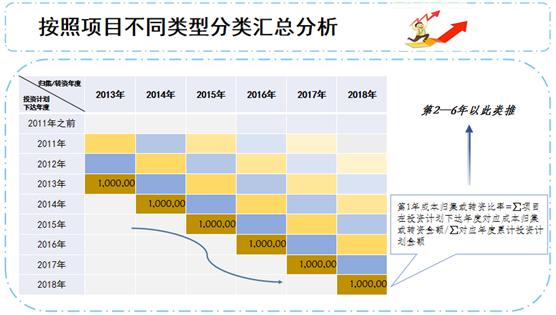

图5:投资计划项目成本积累率-方法一

如图5所示,方法一第1年的成本积累规律由2016-2018年下达投资计划的项目分别在下达投资计划当年的成本积累金额之和占对应项目累计投资计划的比例计算而来,以此类推,得出第2-6年的成本积累规律。

(2)六年静态数据分析法

六年静态数据分析法(以下简称“方法二”),是将AB公司2013年-2018年期间有经济活动的全部工程项目为分析对象,对各类工程项目在投资计划下达后的第1-6年内的关键业财数据进行分析、归纳。

- 分析假设

规律分析及模型搭建中,将全部工程项目分为增量项目和存量项目两大类。

- 基础数据整理

同方法一。

- 规律分析逻辑

图6:投资计划项目成本积累率-方法二

同样以投资成本积累规律为例,方法二是以2013-2018年期间全部的工程项目为样本量,对投资计划下达后第1-6年的成本积累进度进行分析。

(3)具体指标规律

- 投资成本积累规律

一是评价不同类型工程项目成本归集效率。结合指标筛选优选项目,确定指标标准值,对于低于标准值或平均值的单位及项目进行督促,全面了解不同类别工程项目成本归集进度缓慢的原因,并提出对应的解决方案。

二是用于指导投资预算编制。根据投资成本积累规律,预测不同类型的工程项目在预测期的资金支付情况,从而有效指导年度投资预算的安排。

三是用于“投资计划-在建工程余额”测算模型。根据投资成本积累规律,对预测期内每年在建工程成本归集金额进行预测,同时结合工程项目转资规律的分析,合理预测在建工程的余额。

- 投资计划转资规律

用于“投资计划-在建工程余额”、 “投资计划-固定资产及年度折旧”、“投资计划-有效资产及输配电成本” 测算模型,测算各类工程项目在预测期内每年转资金额,指导、强化预算的编制。测算固定资产新增金额,并根据投资项目转资资产结构,合理预测各类资产的新增价值。测算各类工程项目在监审期末的新增转资金额。

规律分析过程

图7-1:投资计划转资规律路线图-方法一

图7-2:投资计划转资规律路线图-方法二

- 投资计划转资时长规律

通过以上方法可以计算得出不同单位不同类别项目的转资时长,同时结合指标标准值,对不同单位的转资效率进行评价,指导、督促转资效率低下的单位或项目,研究分析效率低下的原因及对应解决方案,提高工程投资计划到有效资产的转换效率。

规律分析过程

图8:项目综合转资时长表

- 投资转资结构规律

投资转资结构规律是指各类工程项目形成各类资产的结构规律。评价不同类型工程项目“工程-资产”的投资效率。用于“投资计划-固定资产及年度折旧”分析模型。鉴于不同类别、不同电压等级的电网资产对输配电成本监审的影响不同。形成“投资计划-输配电价影响”的分析模型,用于在已知总投资计划规模及结果的前提下,合理预测新增有效资产的结构。

- 投资计划结余规律

投资计划结余率=1-(决算金额+进项税)/投资计划*100%

通过不同类别工程项目的投资计划结余规律,可对单项工程投资计划编制的合理性及准确性进行评价。

- 在建工程转固规律

用于“投资计划-固定资产及年度折旧”预测模型中,预测固定资产新增金额,进而预测新增固定资产的余额。测算新增有效资产的金额,进而测算预测期末有效资产的余额。

(4)指标修正

课题以2013-2018年期间有经济活动的项目为分析对象,需要根据时间的调整持续修订和完善。本着“一年滚动测算,三年修正参数”的原则,以上规律需要每年进行滚动测算,同时结合成本监审的期间要求,每三年根据近三年实际数据,对模型中的相关参数进行一次修订,从而促进指标规律及模型的不断优化。

(三)构建工程投资数据测算模型

通过对AB公司工程项目以上关键业财数据的规律分析,搭建“投资计划-在建工程余额”、“投资计划-年度投资预算”、“投资计划-固定资产及年度折旧”、“投资计划-有效固定资产及输配电成本”等四个分析模型。

(1)模型假设

- 历史项目基期消化修正系数

修正系数法为按照投资计划转资规律中下达投资计划超过7年的各类工程项目在基期的转资金额分别占各类工程项目在下达投资计划1-6年内转资金额的比例确认该部分存量项目在预测期的转资金额调整系数α。即:

- 模型期间假设

以下模型中预测期均为三年,同时支持按年预测。

(2)具体模型

- “投资计划-在建工程余额”测算模型

图9:“投资计划-在建工程余额”测算模型

根据以上公式,在预测在建工程余额时,需要对预测期内各类工程项目的成本积累金额和转资金额进行预测,从而合理预测在建工程的期末余额。

-

“投资计划-年度投资预算”测算模型

图10:“投资计划-年度投资预算”测算模型

根据预测期内各类工程项目的总投资计划及投资成本积累规律,预测不同工程项目在预测期内成本列支情况,同时结合各类工程项目的综合税率,预测对应增值税金额,从而合理预测各类工程项目的年度投资预算。

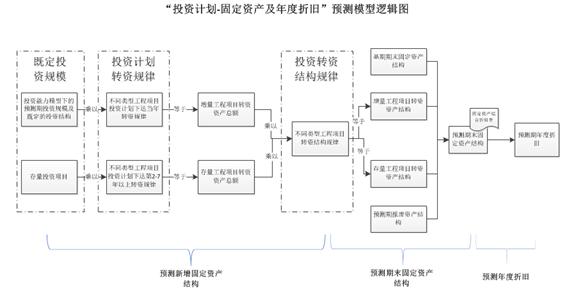

- “投资计划-固定资产及年度折旧”预测模型

图11:“投资计划-固定资产及年度折旧”预测模型

“投资计划-固定资产及年度折旧”预测模型是结合存量及增量工程项目计划及不同类型的工程项目转资规律,计算预测期新增资产的金额及结构,同时结合不同类别资产折旧率的不同,合理预测年度折旧金额,为预算数据提供支撑,保证预算数据的合理性。

- “投资计划-有效资产及输配电成本”测算模型

图12:“投资计划-有效资产及输配电成本”预测模型

“投资计划-有效固定资产及输配电成本”是在“投资计划-固定资产及年度折旧”预测模型的基础上,按确定的有效资产的特定比例计入成本,合理预测预测期的输配电成本。

四、取得的成效

(一)定位工程薄弱环节,提升工程管理效率

通过对AB公司2016-2018年工程财务数据的统计与分析发现,AB公司工程管理中存在结余率高、投资周期长、有效资产转换效率较低等问题,后期需要通过专项检查等方式方法在工程管理尤其是电网基建工程管理过程中深入分析问题产生的原因,有针对性的进行解决和优化,全面提升工程管理的效率和水平。

(二)合理搭建测算模型,服务预算编制工作

结合对AB公司2016-2018年期间历史数据的分析,形成不同类别、不同电压等级工程项目的指标规律,按照研究思路分别搭建预测模型,服务于工程相关数据的预算编制工作,有效支撑了AB公司2020年的预算编制工作,对下一成本监审周期内有效资产及输配电成本进行预测。

(三)加强有效资产形成,助力业财协同发展

工程投资转换为有效资产的比例及进度是工程投资效率评价的重要指标,也是影响输配电成本监审中有效资产规模的重要因素。通过分析、评价结果,有针对性的加强工程投资转换为有效资产的能力及效率,助力电网的精准投资,全面促进业财协同。

(四)精准输配电成本,利于公司可持续发展

通过“投资计划-有效固定资产及输配电成本”预测模型,可以在已知投资计划的前提下,结合AB公司各类工程项目的业财指标规律及输配电成本监审办法,合理预测预测期内输配电成本的金额,并根据下一轮成本监审的需要,判断输配电成本的合理性,有针对性的提出优化经营策略,推动公司的可持续发展。

五、经验总结

(一)充分利用大数据分析理论,精准分析

本次研究中,以AB公司2013-2018年期间工程投资管理相关的历史数据为分析对象,充分运用了大数据分析的理念与思维,总结、提炼工程投资管理规律,并将管理规律数字化,可用于对工程投资的定量评价与分析,精准定位工程管理中存在的短板与不足。

(二)合理挖掘数据逻辑关系,准确预测

本次研究在通过数据分析总结指标规律的基础上,合理挖掘从工程投资到成本、资产、转资等之间的逻辑关系,并通过excel表格将以上逻辑关系进行固化,从而搭建数据预测模型,可以有效指导公司的预算编制工作,提高了预算工作的准确度。

(三)提高财务管理工作水平,服务经营

本次研究重点是对公司投资财务效率进行评价,目的是建立合理的评价体系及评价方法,通过评价的手段与方法,有效提升工程管理效率,加速有效资产的转换,助力于公司的经营发展。课题研究以公司经营为出发点,以财务评价为落脚点,充分体现了 “以财务评价促经营管理”的管理理念,是财务工作服务公司经营的形式。